Resistente Depotgebühren

Die Gebühren in der Vermögensverwaltung sind allgemein unter Druck. Umso erstaunlicher ist, dass die Depotgebühren in der Vermögensverwaltung in den letzten Jahren kaum Federn lassen mussten. Im Gegenteil, die Depotgebühren sind im Median zeitweise sogar gestiegen. Was sind die Gründe und was darf in Zukunft erwartet werden.

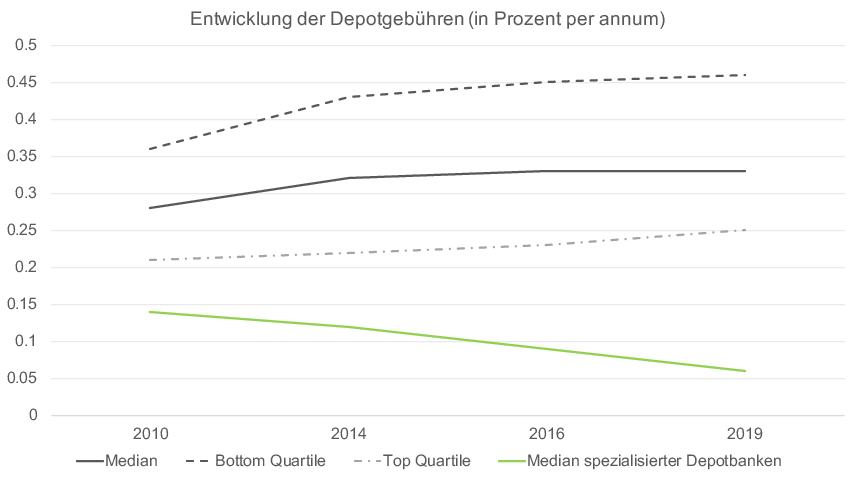

Die traditionellen Banken mit Vermögensverwaltungsfokus scheinen bezüglich des Umgangs mit Depotgebühren in den letzten Jahren eine sehr ähnliche Strategie verfolgt zu haben. Im Allgemeinen haben die Banken die Depotgebühren tendenziell eher verteuert (siehe Grafik). Damit versuchen die Banken, die Kunden zu motivieren, in ein Vermögensverwaltungs- oder Beratungsmandat zu wechseln und zusätzliche Erträge zu generieren. Das ist sicher ein legitimes Vorgehen, sind doch in der Vergangenheit viele Services (wie Beratungsleistungen und anderes) indirekt auch über die Depotgebühren entgolten worden. Nachhaltig dürfte dieses Vorgehen aber kaum sein.

Erstaunlich ist, dass auch die externen Vermögensverwalter ihre Kunden nicht zu den günstigsten Depotbanken wechseln und nur wenig Druck auf die Gebühren ausüben. Denn bei den durch externe Vermögensverwalter betreuten Kunden lässt sich ein sehr ähnliches Bild feststellen. Man würde eigentlich erwarten, dass ein Vermögensverwalter die Depotgebühren für seine Kunden optimieren will. Dies scheint aber nur bedingt der Fall zu sein. Die Depotgebühren sind auch hier kaum merklich gesunken, obwohl mit spezialisierten Depotbanken mittlerweile immer mehr Alternativen zur Verfügung stehen.

Was sind die Gründe, dass die Depotgebühren (noch) nicht unter Druck stehen? Wir sehen vier Faktoren, die für den Moment grössere Verschiebungen verhindern:

- Kompensation wegfallender Erträge: Durch die tieferen Tradingvolumen, den Wegfall von Retrozessionen und gestiegene Administrationskosten galt es für Banken, neue Ertragsquellen zu finden. Dazu eignen sich die Depotgebühren, weil Kunden auf diese bisher wenig sensitiv reagieren.

- Einführung von Vertragsmodellen: Die neuen regulatorischen Rahmenbedingungen verlangen von den Banken, die Kundenverhältnisse klarer zu regeln. In diesem Zuge haben fast alle Banken neue Beratungsverträge lanciert. Mit höheren Depotgebühren steigt die relative Attraktivität der Beratungsverträge und somit der Anreiz für den Kunden zum Vertragswechsel.

- Kunden wollen die Bank nicht wechseln: Nach wie vor wechseln Kunden die Bank nur sehr ungern. Das erklärt wohl auch, weshalb auch externe Vermögensverwalter kaum einen Bankenwechsel vorschlagen und auch nicht aktiv suchen. Den Kunden zu einem Bankenwechsel zu motivieren, ist umständlich und bedeutet einen hohen administrativen Aufwand. Zusätzlich würde dies oft auch einen Wechsel von einer ‚bekannten’ Bank zu einem ‚No-name’ bedeuten, was zusätzliche Fragen beim Kunden aufwirft.

- Spezialisierte Depotbanken noch kaum für Vermögensverwaltung benutzt: In den letzten Jahren haben sich zwar verschiedene neue spezialisierte Depotbanken aufgestellt. Es zeigt sich aber, dass diese neuen Depotbanken wohl für Trading aber nur bedingt für die klassische Vermögensverwaltung benutzt werden. Die Kunden, aber auch die Vermögensverwalter, sind sich weiter gewohnt, die Depots bei einer ‚namhaften’ Bank zu platzieren, wo gleichzeitig noch Hypotheken und andere Universaldienstleistungen verfügbar sind.

Wenn man sich die Situation ausserhalb der Schweiz vor Augen führt, wo die Depotgebühren um ein Vielfaches tiefer sind, darf man erwarten, dass diese Entwicklung auch in der Schweiz früher oder später Einzug halten wird. Im Moment scheint es aber, dass in der Vermögensverwaltung niemand so richtig den ersten Schritt wagen will.

Denn gute Möglichkeiten gibt es immer mehr. ZWEI Wealth wird dazu im Rahmen der Vorstellung der Jahresausschreibung Optionen für Kunden aufzeigen und Kunden aktiv auf kostengünstigere Anbieter aufmerksam machen (melden Sie sich hier kostenlos an). Oder bestellen Sie hier einen Prüfbericht inklusive Kostenanalyse.