Die besten Anlagekonzepte in der Übersicht

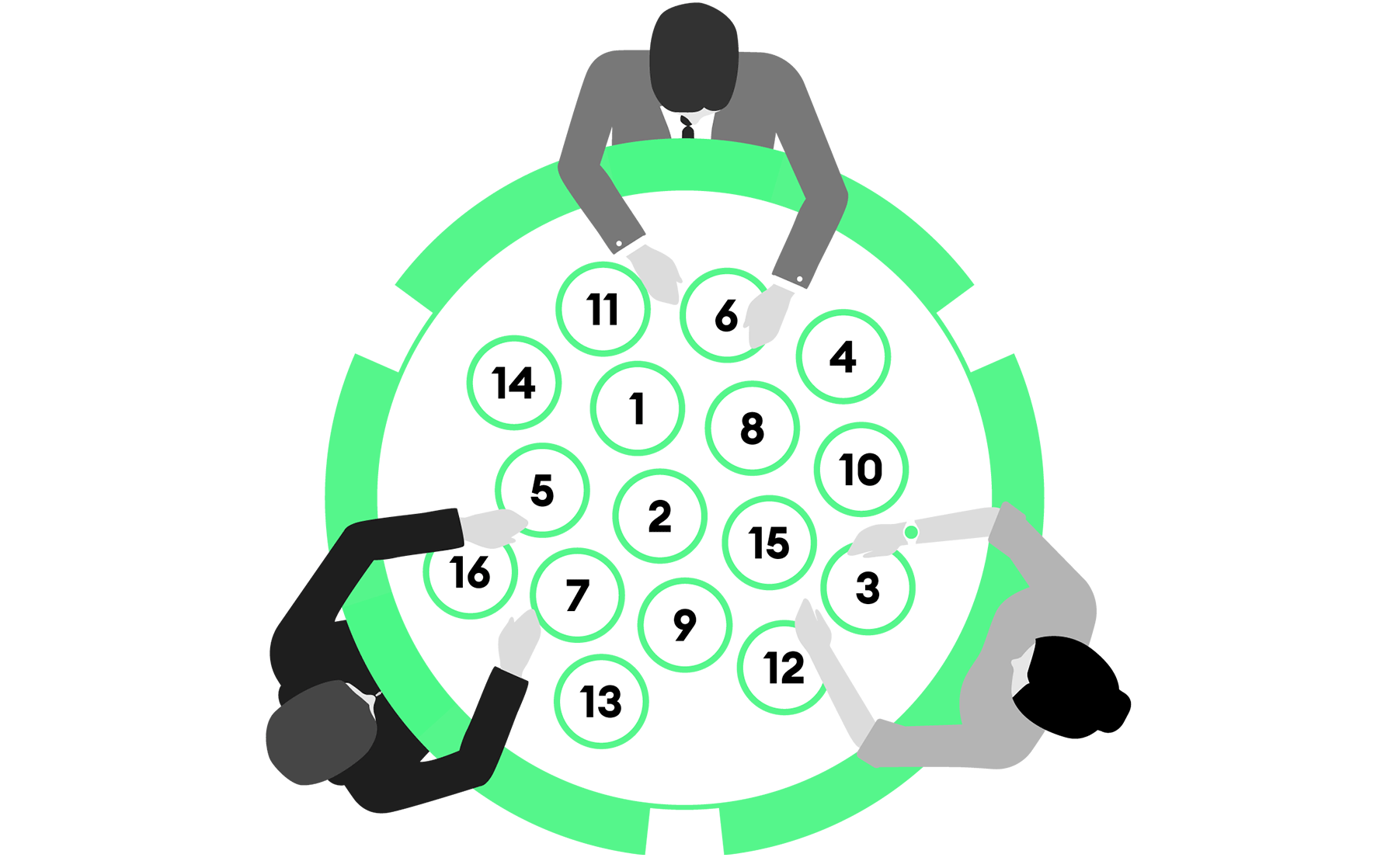

Einmal im Jahr lanciert ZWEI Wealth das Rennen um die besten Vermögensverwaltungslösungen in der Schweiz. Dabei werden in Gesprächen und Verhandlungen mit Banken und Vermögensverwaltern die aktuell besten Angebote eruiert. 16 Anlagekonzepte haben alle Anforderungen gut bis sehr gut erfüllt. Dies zum Vorteil der Kundinnen und Kunden, die so aus einer Vielzahl von Möglichkeiten eine für sie geeignete Vermögensverwaltung wählen können.

Jeder der ausgewählten Anbieter verfügt über einen eigenständigen Anlageansatz. Entscheidend ist, diesen an Ihre Anforderungen anzupassen und so die für Sie beste Vermögensverwaltung aufzubauen. Bestellen Sie mehr Informationen zu plan.find.control.

Anlageansätze ausgewählter Vermögensverwalter

Der Akademiker (8)

Statt auf Bauchgefühl und Einzelpersonen setzt dieser Manager auf ein regelbasiertes und wissenschaftlich fundiertes Vorgehen. Dieses zeichnet sich durch den konsequenten Verzicht auf Renditeprognosen aus. Stattdessen konstruiert der Manager Anlageportfolios anhand von Risikocharakteristika. Das Resultat lässt sich sehen: weniger Schwankungen, mehr Rendite.

Der Ansatz eignet sich für: Finanzportfolios ohne Ausschüttung, Beteiligungsportfolios

Die Signalsucher (2)

Braut sich am Aktienmarkt etwas zusammen? Dieser Manager überzeugt mit einem ausgeklügelten Signalsystem. Nicht die Auswahl der richtigen Aktien, Obligationen etc. steht im Vordergrund, sondern die sehr aktive Steuerung von Risiken. Umgesetzt wird das alles mit einem bei institutionellen Anlegern bewährten Aufbau von ETFs und sogenannten Steuerungsfonds.

Der Ansatz eignet sich für: Finanzportfolios ohne Ausschüttung

Die Marktabbildner (7)

ETFs sind das einfache und günstige Mittel, um breit ausgewogene Portfolios in verschiedenen Anlageklassen zu erhalten. In diesem Sinne agiert dieser Manager als Verwalter, der diese gut zusammenstellt und nach dem Rechten schaut. So ist die Diversifikation hoch und bleiben die Kosten tief.

Der Ansatz eignet sich für: Finanzportfolios ohne Ausschüttung

Der Betriebswirtschaftler (10)

Ein gut geführtes und rentables Unternehmen wird immer sein Geld wert sein. Mit dieser Überzeugung macht sich dieser Manager auf die Suche nach sogenannten Qualitätsunternehmen. Hierbei werden mittels Finanzkennzahlen die guten von den schlechten getrennt und mittels einer vertieften Primäranalyse nach betriebswirtschaftlichen Aspekten diejenigen Unternehmen mit Corporate Excellence eruiert. Ohne grosses Augenmerk auf Branchen, Länder etc. entstehen so Portfolios von Aktienbeteiligungen, die aufgrund der grossen Qualität auch lediglich ein Dutzend Unternehmen umfassen können.

Der Ansatz eignet sich für: Beteiligungsportfolios

Der Einkommensorientierte (4)

Typischerweise kauft man eine Aktie wegen ihres Aufwertungspotentials. Wieso eigentlich, denkt sich dieser Manager? Erstens ist es schwierig, dies zu eruieren. Zweitens lässt sich auch anders angenehm Geld verdienen. In diesem Sinne investiert der Manager zwar auch in Aktien und Obligationen, überlegt sich aber zu jedem Investment den Preis, zu welchem es gerne verkauft bzw. noch mehr dazugekauft wird. Etwas, das sich mit Optionenstrategien bewerkstelligen lässt. So profitiert der Anleger nicht nur von Aufwärtsbewegungen, sondern erhält durch die Optionenprämien zusätzliches (steuerfreies) Einkommen.

Der Ansatz eignet sich für: Finanzportfolios mit/ohne Ausschüttung

Die konsequent Nachhaltigen (6)

Nachhaltig Anlegen bedeutet für diesen Manager, finanztechnische Analysen konsequent erst nach den Nachhaltigkeitskriterien anzuwenden. In dieser Überzeugung lässt der Manager in einem ersten Schritt die möglichen Anlagetitel (Aktien und Obligationen) von einem der weltweit angesehensten Nachhaltigkeitsspezialisten selektionieren. Die Kriterien (sogenannter positiver Filter) sind hart und nur wenige Anlagen schaffen die Auszeichnung. Von diesen stellt der Manager dann nach finanztechnischen Kriterien ein geeignetes Portfolio zusammen. Trotz (oder wegen) des sehr rigiden Vorgehens lässt sich die Rendite durchaus sehen.

Der Ansatz eignet sich für: Finanzportfolios mit/ohne Ausschüttungen, Beteiligungsportfolios

Der Unternehmensklassiker (12)

Wert liegt in Unternehmen. Mit dieser Überzeugung stellt dieser Manager Portfolios ausschliesslich mit Aktienanlagen in gute Unternehmen und Obligationen von guten Unternehmen zusammen. Was heisst aber «gut»? Dazu wendet das Team des Managers die eigene Methodik zur Analyse an (sogenanntes Primär-Research); ein Aufwand, der heute von den meisten gescheut wird.

Der Ansatz eignet sich für: Finanzportfolios, Beteiligungsportfolios

Die Passivspezialisten (14)

Dieser Manager verfügt über die schweizweit grösste Palette an Indexfonds. Dies erlaubt es dem Manager, eine Anlagestrategie sehr effizient und kostengünstig abzubilden. Als Portfolio Manager übernimmt der Manager die «Wartung» mittels Qualitätsüberprüfung und einem sogenannten Re-Balancing. So kann ein privater Anleger effizient die gewünschte Anlagestrategie passiv umsetzen.

Der Ansatz eignet sich für: Finanzportfolios, Beteiligungsportfolios

Der neue Unternehmensklassiker (1)

Auch hier gilt: Wert liegt in Unternehmen. Mit dieser Überzeugung stellt dieser Manager Portfolios mit Aktienanlagen in gute Unternehmen und Obligationen von guten Unternehmen zusammen. Was heisst aber «gut»? Hier geht das junge Team des Managers neue Wege und wendet eine Weiterentwicklung des klassischen Value-Preis-Ansatzes mit eigenem Primär-Research an.

Der Ansatz eignet sich für: Finanzportfolios, Beteiligungsportfolios

Der klassische Weltunternehmer (3)

Man nehme für jede Branche die Aktie von weltmarktführenden Firmen, ergänzt diese mit ein paar interessanten Nischenplayern und fertig ist die eigene Weltfirma. Mit dieser Überzeugung konstruiert dieser Manager einfach verständliche, transparente und effektive Anlageportfolios. Statt selber in Aktionismus zu verfallen, wartet der Manager lieber auf Opportunitäten, die sich aus Überreaktionen am Markt ergeben, und lässt ansonsten die CEOs und CFOs dieser Welt für ihn arbeiten. Ein bewährtes Rezept.

Der Ansatz eignet sich für: Finanzportfolios, Beteiligungsportfolios

Die Dividendensucher (16)

Die Dividende hat zweierlei Vorteile. Sie ist ein guter Indikator für die Solidität eines Unternehmens und stellt in Zeiten tiefer Zinsen eine gute Einkommensquelle dar. In dieser Überzeugung unterhält dieser Manager ein Portfolio an Aktientiteln, die diesen beiden Aspekten Rechnung tragen. Der Kunde profitiert von beiden Faktoren und einer transparenten Portfoliostruktur.

Der Ansatz eignet sich für: Beteiligungsportfolios

Der Saisonier mit Liegenschaften (9)

Die Renditemöglichkeiten von Aktien und Immobilien als Basis kombiniert mit einem Versicherungsschutz für Marktturbulenzen, so kann der Ansatz dieses Managers zusammengefasst werden. Für Aktien setzt er auf einen marktüblichen Auswahlansatz, bei Immobilien unterhält er ein eigenes Immobilienportfolio in der Region und für den Versicherungsschutz verfügt er über einen lang etablierten eigenen Hedgefond-Ansatz mit Fokus auf Saisonalität der Aktienmärkte.

Der Ansatz eignet sich für: Finanzportfolios, Beteiligungsportfolios

Der Schweizer Unternehmensinvestor (11)

Dieser Manager glaubt an die nachhaltige Substanz von kleinen und mittleren Schweizer Unternehmen. So pflegt er einen engen Kontakt zu den Unternehmen und beschäftigt sich mit deren langfristigen Perspektiven. Wie ein Patron alter Schule lässt er sich nicht von kurzfristigen Renditeoptimierungen leiten, sondern setzt auf Kontinuität und Substanz.

Der Ansatz eignet sich für: Beteiligungsportfolios

Der digitale Passiv-Ermöglicher (15)

Die Anlagestrategie ist definiert und nun soll diese möglichst digital und effizient umgesetzt werden? Hier bietet der Manager eine einfach nutzbare Plattform an. Eine einmal gewählte Allokation wird mittels ETFs als Portfolio geführt und regelmässig wieder auf die Zielwerte angepasst (Re-Balancing).

Der Ansatz eignet sich für: Finanzportfolios, bedingt für Beteiligungsportfolios

Der transparente Hedge-Fonds (13)

Was letzte Woche gut gelaufen ist, wird auch diese Woche gut laufen und umgekehrt. Auf dieses sogenannte Momentumsignal setzt der Manager. Daraus ergibt sich die Anlageformel: Amerikanisches Wachstum mit effizienter ETF-Umsetzung angepasst mit Momentumsignalen. So schafft es der Manager, Portfolios mit einer vom Durchschnitt deutlich abweichenden Charakteristika zu bewirtschaften.

Der Ansatz eignet sich für: Finanzportfolios, bedingt für Beteiligungsportfolios

Der Antizykliker (5)

Wenn andere verkaufen, will dieser Manager dazukaufen. Wenn andere ihre Aktienanlage erhöhen, realisiert der Manager lieber Gewinne. Dies kombiniert mit einer eigenen Aktienauswahl ist die Stärke des Anlageansatzes.

Der Ansatz eignet sich für: Finanzportfolios, Beteiligungsportfolios

Für jeden die passende Vermögensverwaltung – plan.find.control.

"I already have My ZWEI system"

Manage family wealth sensibly

Hera bears the responsibility for managing her family’s wealth. After an odyssey from bank advisor to bank advisor and horrendous costs, she finally found the right wealth manager.

Read more

From entrepreneur to financial investor

As an entrepreneur, Peter is familiar with risk. After selling his company, he needed a set-up for his wealth (management). Today he knows his wealth is being managed entrepreneurially, too.

Read more

Wealth decisions upon retirement

Nicole is retiring soon. After some initial consultations with her bank, she is even more confused than before. An independent consultant solves the problem issues she is facing by drawing up a financial plan for her.

Read more

A foundation board’s duties

The foundation board wants to carry out its fiduciary duty as thorough as possible. It has now found the right wealth manager and all of its supervisory and regulatory conditions are met.

Read more

Better than a family office

The next generation is set to take over the family business. In addition to strategic considerations, adaptions to the wealth management set-up are important. A professionally managed Investment committee takes the new situation into account.

Read more